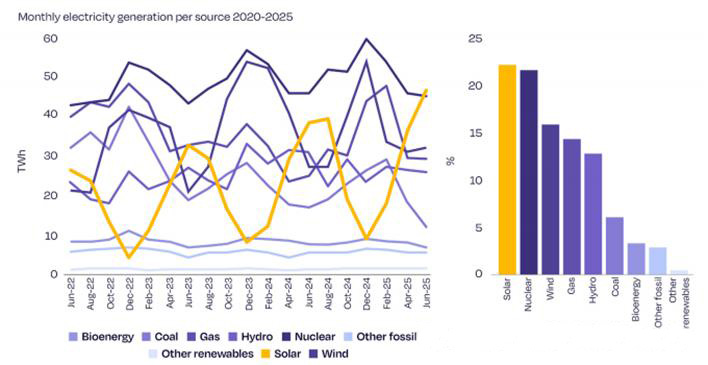

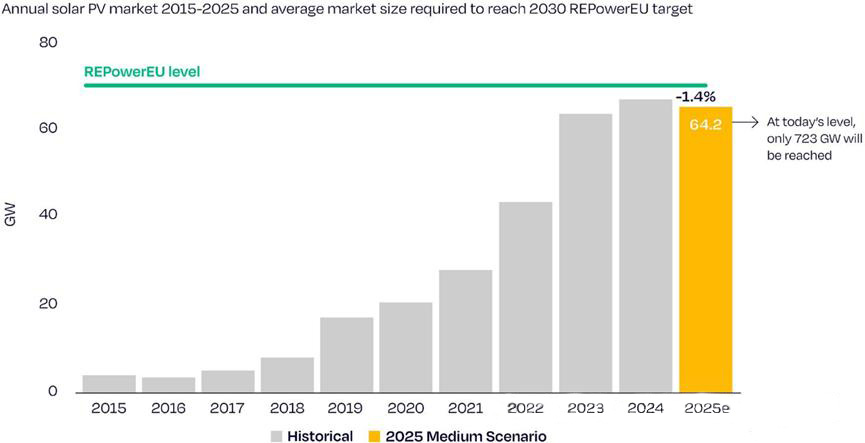

Dans son dernier rapport, « Perspectives du marché européen de l'énergie solaire : analyse à mi-année 2025 », SolarPower Europe (SPE) souligne que, bien que l'énergie solaire devienne pour la première fois la première source d'électricité dans l'UE en juin 2025, représentant 22,1 % de la production totale, la croissance annuelle des installations solaires connaîtra son premier recul en dix ans. L'estimation neutre pour les nouvelles installations en 2025 est de 64,2 GW, soit une baisse de 1,4 % par rapport à l'année précédente.

L’objectif intermédiaire d’installations photovoltaïques pour 2025 est en voie d’être atteint, mais un écart subsiste par rapport à l’objectif à long terme.

Le rapport souligne que le nombre record de nouvelles installations photovoltaïques (PV) enregistrées ces dernières années a permis à l'UE d'atteindre son objectif, auparavant considéré comme irréalisable, de 320 GW AC (400 GW DC) d'ici fin 2025. En particulier, le conflit russo-ukrainien de 2022 a provoqué une flambée des prix de l'énergie en Europe, engendrant une forte demande de systèmes PV résidentiels. Cette situation a entraîné une croissance explosive des installations PV dans l'UE en 2022 et 2023, avec des taux de croissance respectifs de 47 % et 51 %, avant de retomber à un chiffre (3,3 %) en 2024. Selon des prévisions neutres, les nouvelles installations en 2025 devraient reculer de 1,4 % par rapport à l'année précédente, marquant ainsi le premier taux de croissance annuel négatif depuis 2015. Fin 2025, la capacité photovoltaïque cumulée de l'UE atteindra 402 GW (DC).

Si l'Allemagne, l'Espagne et la Hongrie connaissent une ruée à grande échelle vers l'installation de projets centralisés d'ici la fin de l'année, tandis que les projets photovoltaïques résidentiels sur les toits en France, en Allemagne, aux Pays-Bas et en Belgique connaissent une légère reprise grâce aux incitations politiques, et que les projets industriels et commerciaux en Italie et en Espagne s'accélèrent, alors, dans un scénario optimiste, les nouvelles installations photovoltaïques de l'UE devraient connaître une légère augmentation de 1,1 % en 2025.

Conformément à l'objectif du plan européen « REPowerEU » visant à atteindre une capacité photovoltaïque cumulée de 600 GW côté courant alternatif (750 GW côté courant continu) d'ici 2030, une augmentation annuelle de 69,6 GW est nécessaire au cours des cinq prochaines années. Toutefois, au rythme de croissance actuel, la capacité installée cumulée ne devrait atteindre que 723 GW (côté courant continu) fin 2030, soit un écart de 27 GW par rapport à l'objectif.

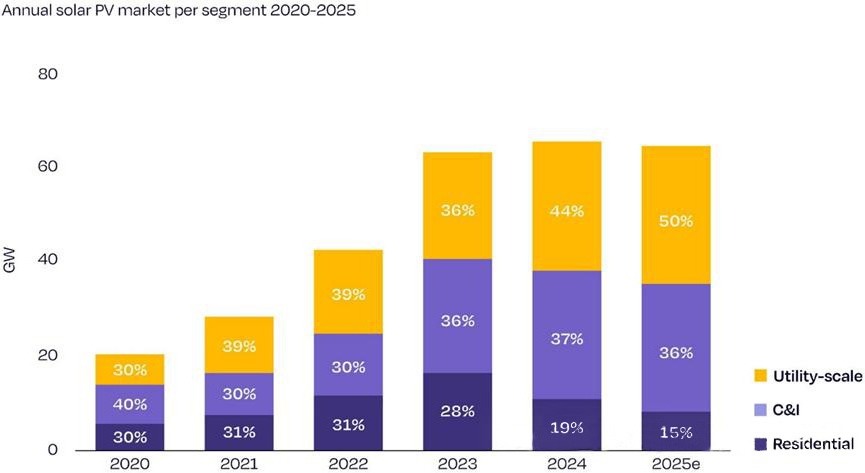

La suppression progressive des subventions aux projets de production d'énergie résidentielle dans de nombreux pays a entraîné un ralentissement de la croissance, faisant des centrales électriques au sol la principale source d'énergie.

Le rapport souligne que le recul de la capacité installée en 2025 est principalement dû au ralentissement du marché du photovoltaïque résidentiel en toiture. Ce constat se reflète également dans la structure des trois types de nouvelles installations : la part des installations centralisées a progressé chaque année ces trois dernières années, tandis que celle des installations résidentielles a chuté brutalement, passant de 30 % en 2022 à 15 % en 2025. Même sur des marchés traditionnellement dynamiques comme l’Italie, les Pays-Bas, l’Autriche, la Belgique et la République tchèque, les projets photovoltaïques résidentiels ont généralement subi des retards, avec une baisse des nouvelles installations de plus de 60 % par rapport à 2023. La Pologne, l’Espagne et l’Allemagne ont également enregistré des baisses supérieures à 40 %. Le rapport estime que les principales causes de ce recul du marché sont les suivantes : ① Suite à la crise énergétique de 2022, les prix de l’électricité ont continué de baisser et l’approvisionnement en sources d’énergie telles que le gaz naturel s’est stabilisé ; 2. Après la suppression progressive ou l'annulation par certains pays des incitations et subventions accordées aux projets photovoltaïques, l'introduction d'alternatives efficaces en temps opportun s'est avérée insuffisante. Or, sur le marché résidentiel, le photovoltaïque de balcon, ou système photovoltaïque sur secteur, connaît une croissance rapide. L'Allemagne, berceau et principal marché du photovoltaïque de balcon au sein de l'UE, a enregistré et installé plus de 190 000 nouveaux systèmes au cours du premier semestre 2025, soit une augmentation de 32 % par rapport à l'année précédente, portant le nombre cumulé de systèmes enregistrés et installés à près d'un million. Ce chiffre serait encore plus élevé si l'on incluait les installations non enregistrées.

Contrairement au marché résidentiel atone, les projets centralisés au sein de l'UE jouent un rôle de soutien essentiel au marché. Le rapport prévoit que ces projets représenteront 50 % des nouvelles capacités installées annuellement en 2025, confirmant ainsi leur forte dynamique de croissance. Cette situation s'explique principalement par la forte demande récente pour les projets photovoltaïques avec stockage d'énergie dans des pays comme l'Italie et l'Allemagne. En 2024, l'UE a établi un nouveau record avec près de 20 GW d'offres (appels d'offres, enchères et contrats de différence confondus) pour des centrales photovoltaïques au sol, l'Allemagne, les Pays-Bas, la France et l'Italie figurant parmi les quatre premiers pays. L'Allemagne a reçu 158 offres lors de son dernier appel d'offres pour un projet photovoltaïque cette année, pour un total record de 2 GW.

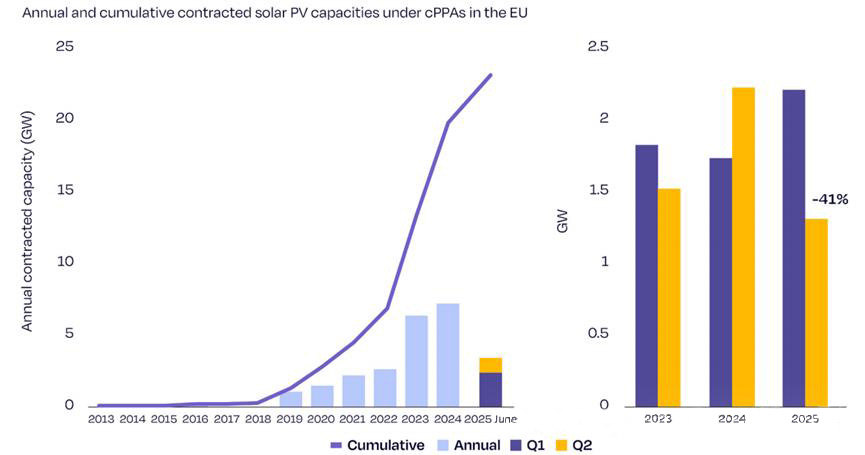

L’ampleur des nouveaux accords d’achat d’électricité signés par les entreprises (c) montre une tendance à la baisse.

Au cours des cinq années écoulées depuis 2019, les contrats d'achat d'électricité d'entreprise (CAE-E) ont été un moteur essentiel de la croissance du marché centralisé de l'électricité en Europe. En fixant directement les prix de l'électricité avec les entreprises consommatrices pour des périodes prolongées, les promoteurs de centrales électriques s'affranchissent des fluctuations des prix de gros, ce qui accroît considérablement la rentabilité de leurs projets. De ce fait, la taille des nouveaux contrats a progressé d'année en année, atteignant un pic de 7 GW en 2024, pour un total cumulé dépassant les 20 GW.

Au premier trimestre 2025, les signatures de contrats d'achat d'électricité (CAE) ont atteint 2,2 GW, confirmant une tendance à la hausse. Cependant, le marché a montré des signes évidents de ralentissement au deuxième trimestre, avec une chute de 41 % des signatures à 1,3 GW, son niveau le plus bas depuis près de trois ans. Le rapport estime que la faiblesse persistante, voire la baisse, des prix de gros de l'électricité a freiné l'enthousiasme des consommateurs à signer des contrats à long terme, tandis que les développeurs, contraints par des coûts d'investissement fixes, hésitent à signer des contrats à bas prix. On prévoit que la concurrence sur les prix continuera d'influencer le volume des nouveaux contrats jusqu'à ce qu'un nouvel équilibre soit atteint.

La SPE appelle à un renforcement du soutien politique pour promouvoir le stockage de l'énergie et la flexibilité du réseau électrique.

Le directeur général adjoint de la SPE, Dries Acke, a averti : « Bien que le recul de 1,4 % des nouvelles installations d’ici 2025 puisse paraître faible, il marque un renversement de la tendance à l’accélération du développement du photovoltaïque et doit être pris très au sérieux par les dirigeants européens. L’Europe a besoin de prix de l’électricité compétitifs, de sécurité énergétique et de solutions climatiques, et le photovoltaïque peut répondre simultanément à ces besoins. » M. Acke estime que « les décideurs politiques doivent impulser l’élaboration d’un cadre politique pour l’électrification, la flexibilité de la production et le stockage flexible de l’énergie afin de soutenir le développement du photovoltaïque au cours des cinq prochaines années ; faute de quoi, un vide politique limitera le potentiel du marché. »

Michael Schmela, responsable des études de marché chez SPE Executive Consulting, a ajouté : « Pour continuer à écrire l'histoire du succès du photovoltaïque européen et atteindre les objectifs en matière d'énergies renouvelables pour 2030, la solution la plus cruciale est claire : développer rapidement le stockage d'énergie et améliorer la flexibilité globale du système électrique. »

Le rapport souligne également qu'avec le recul des « installations d'urgence » liées à la crise énergétique, le marché photovoltaïque européen entre dans une phase de transition cruciale, passant d'une dépendance aux politiques publiques à une libéralisation du marché. La capacité à dynamiser le marché résidentiel et l'investissement commercial grâce à l'innovation institutionnelle déterminera le prochain cycle de croissance.

Add : 606, No. 12, Huasheng Road, Huli District, Xiamen,China

WhatsApp : +86153 9592 2968

E-mail : info@powerack.com

français

français